בימים אלו, פוליסות חיים עם ריבית משתנה (IUL) הפכו לפופולריות מאוד, ואני שומע תגובות ושאלות רבות מסוכני ביטוח על איך למכור אותן. במאמר זה, אציג שלושה דברים חשובים שתצטרכו לדעת כדי למכור פוליסות IUL בצורה נכונה ולסייע ללקוחות שלכם בטווח הארוך.

מבוא לפוליסות IUL

פוליסות חיים עם ריבית משתנה (IUL) הפכו בשנים האחרונות לאופציה פופולרית מאוד בקרב משקיעים וסוכני ביטוח. מדובר במוצר שמציע יתרונות ייחודיים, כמו אפשרות לצמיחה פוטנציאלית של ההשקעה, תוך שמירה על כיסוי ביטוחי. עם זאת, חשוב להבין את המורכבות של פוליסות אלו, כדי למכור אותן בצורה נכונה ולסייע ללקוחות להבין את היתרונות והחסרונות.

פוליסות IUL מציעות שילוב של ביטוח חיים עם מרכיב השקעה, שבו ניתן לגדול את הכסף על בסיס מדדים כמו ה-S&P 500. עם זאת, ישנם היבטים חשובים שיש להבין לפני שמתחילים למכור פוליסות אלו.

העלויות של ביטוח חיים

כשהלקוחות שוקלים לרכוש פוליסת IUL, עליהם להבין את העלויות הכרוכות בביטוח חיים. העלות של פוליסת ביטוח חיים כוללת את הפרמיות שיש לשלם, והן משתנות בהתאם לגיל, בריאות ורמת הכיסוי הנדרשת.

ככל שהאדם מתבגר, כך עלויות הביטוח נוטות לעלות. זהו היבט קרדינלי שיש לקחת בחשבון במהלך תהליך המכירה, כדי שהלקוחות לא יופתעו בהמשך.

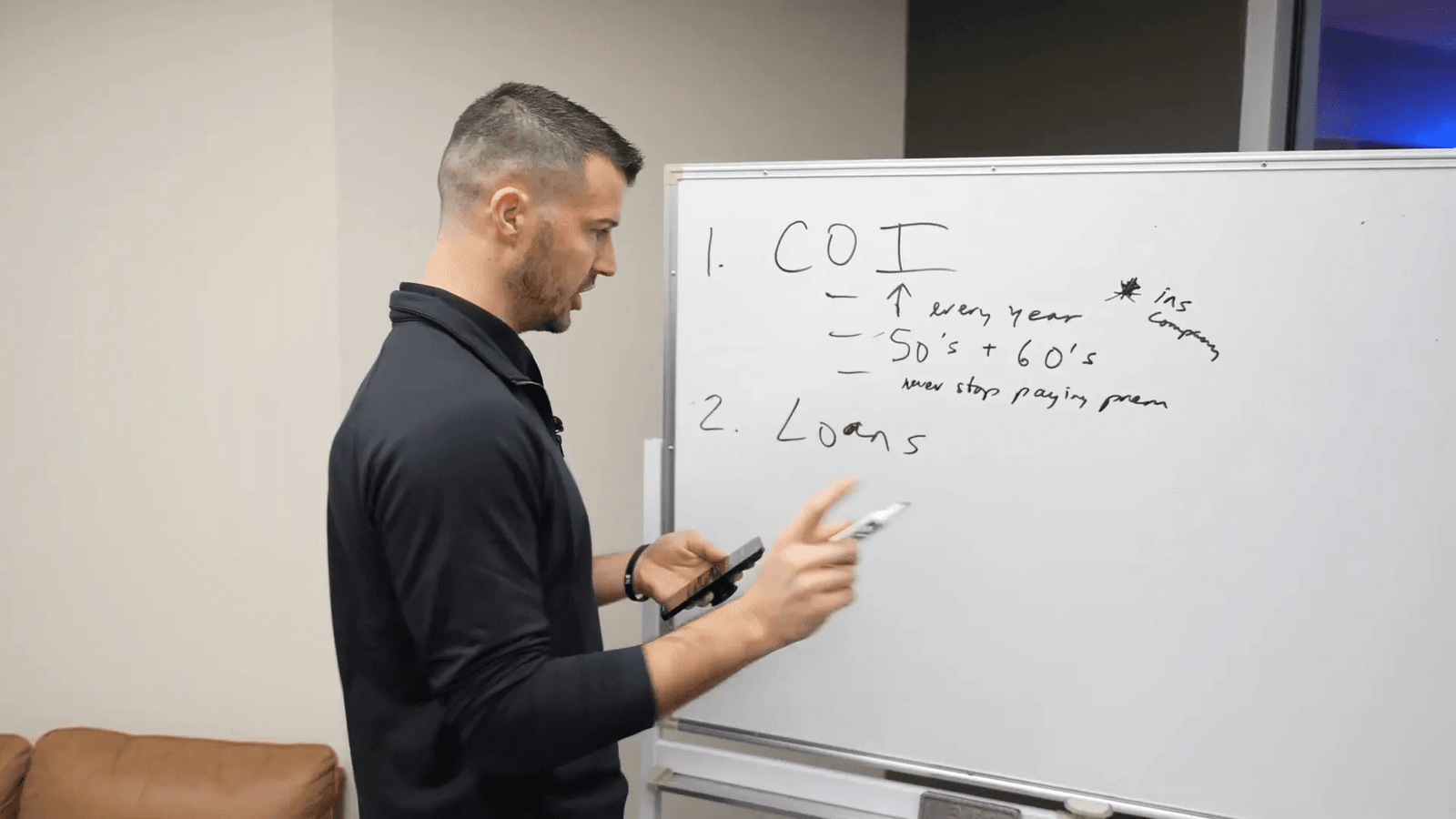

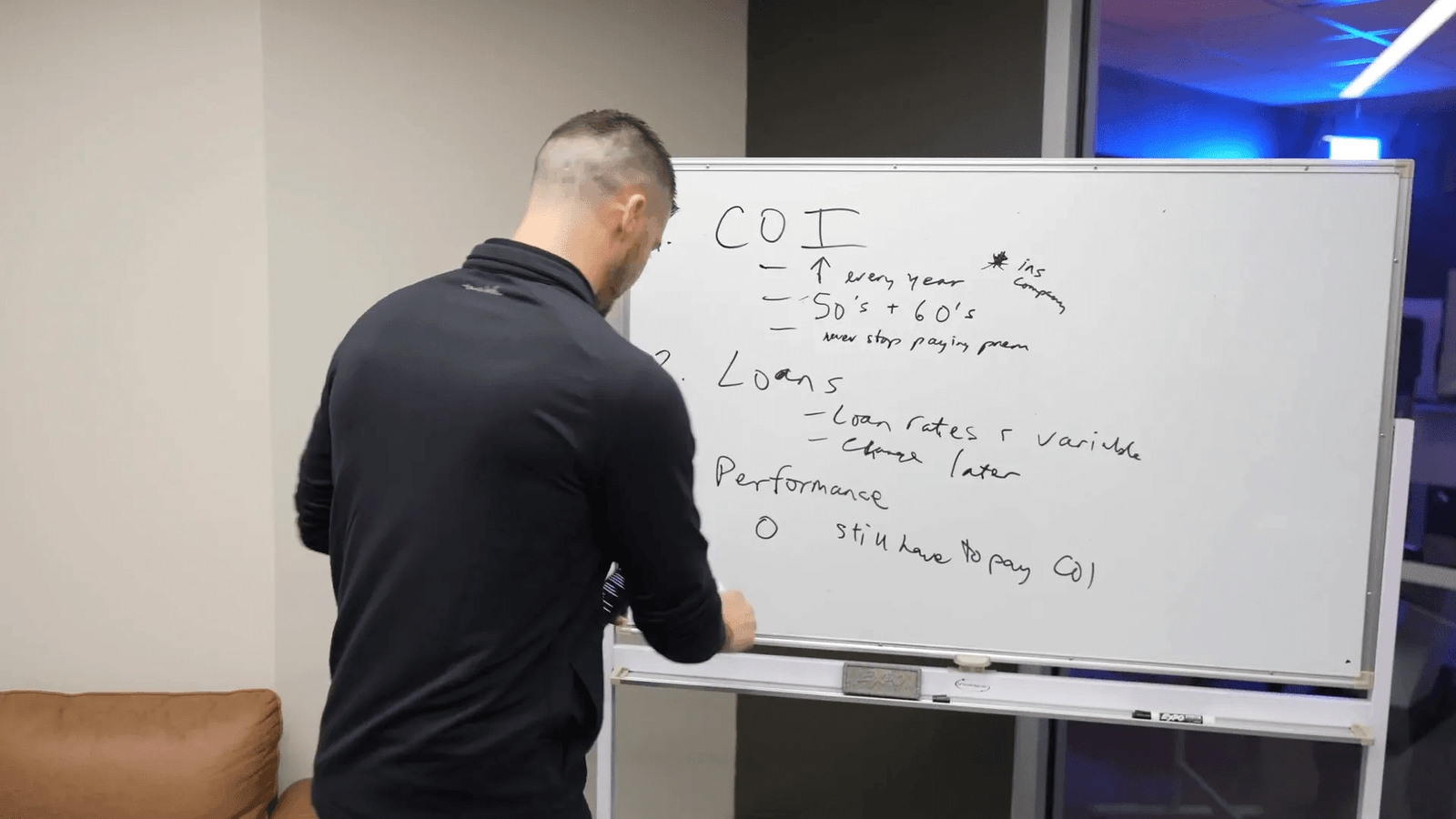

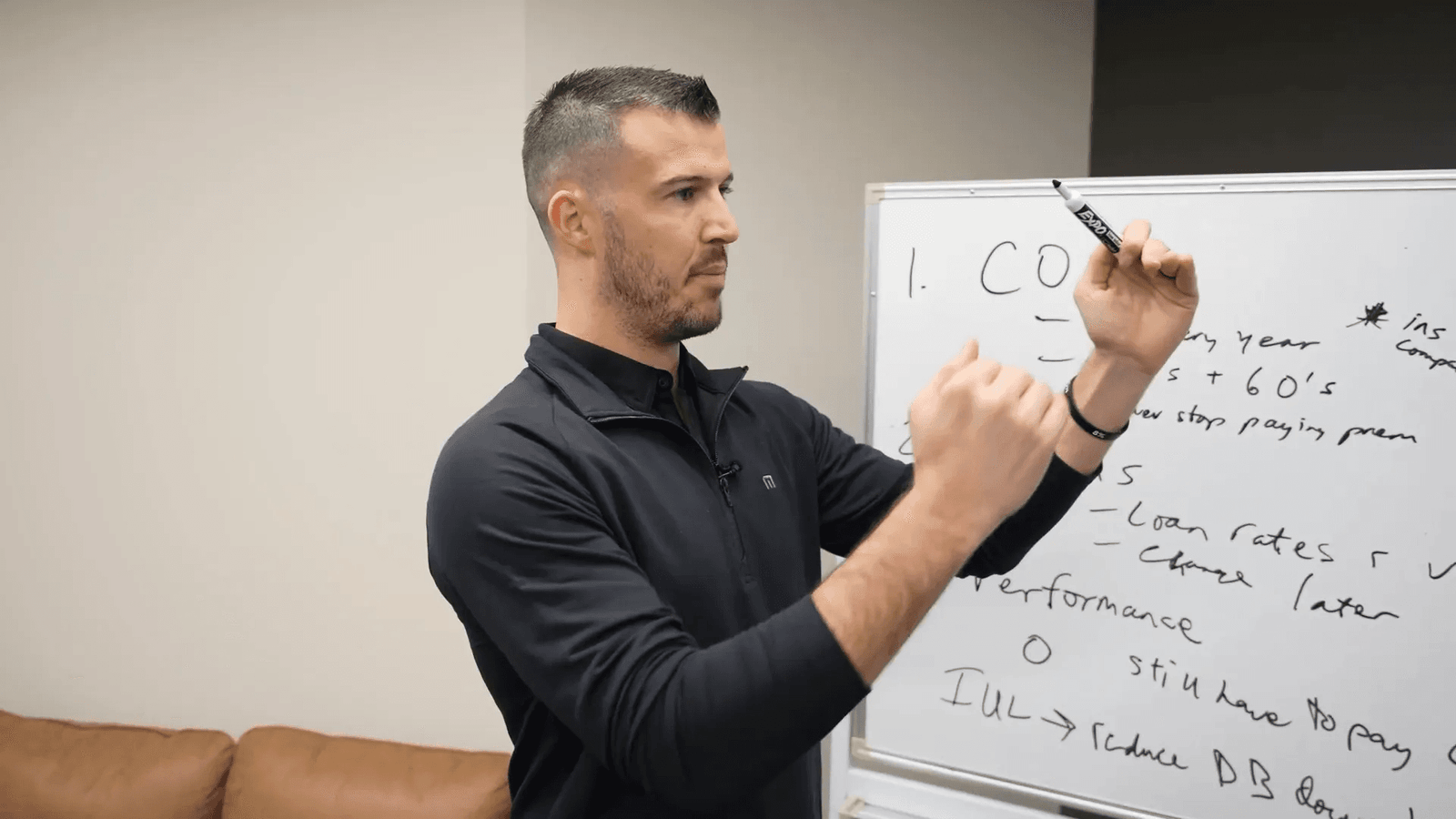

ההיבט הראשון: עלות הביטוח

עלות הביטוח בפוליסות IUL היא מרכיב קרדינלי. ככל שהאדם מתבגר, העלות של הביטוח עולה, דבר שיכול להשפיע על הרווחיות של הפוליסה בטווח הארוך. לכן, יש להסביר ללקוחות שהמטרה היא לא רק לצבור כסף, אלא גם להבין את עלויות הביטוח לאורך זמן.

ישנם גורמים שונים שמשפיעים על עלות הביטוח, כמו גיל, מצב בריאותי, והכיסוי המבוקש. לכן, יש לבדוק את כל הגורמים הללו לפני קביעת פוליסת הביטוח.

חשיבות תשלום פרמיות

תשלום פרמיות בזמן הוא קריטי לשמירה על הפוליסה. אם הלקוח מפסיק לשלם את הפרמיות, הוא עלול לאבד את הכיסוי הביטוחי, וההשקעה שלו עלולה להתמוטט. לכן, יש להדגיש את החשיבות של תשלום פרמיות באופן קבוע, כדי לשמור על הכיסוי ולמנוע בעיות עתידיות.

בנוסף, תשלום פרמיות בזמן יכול להשפיע על יכולת הלקוח לקחת הלוואות מהפוליסה בעתיד, דבר שיכול להיות קריטי בשנים מאוחרות יותר.

ההיבט השני: הלוואות

הלוואות מפוליסות IUL הן אפשרות חשובה שיכולה לסייע ללקוחות בשנים מאוחרות יותר. עם זאת, יש להבין שהלוואות אלה נושאות ריבית ויכולות להשפיע על הרווחיות של הפוליסה.

כשהלקוח לוקח הלוואה מהפוליסה, עליו להיות מודע לכך שהריבית על ההלוואה יכולה להשתנות. זהו היבט שחשוב להסביר ללקוחות, כדי שהם יבינו את הסיכונים והיתרונות של לקיחת הלוואות מהפוליסה.

כמו כן, הלוואות לא אמורות להיות המקור העיקרי להכנסה. פוליסות IUL נועדו לספק הכנסה משלימה לפנסיה, ולא להוות את המקור היחיד להכנסה.

מתי לקחת הלוואות מפוליסת IUL?

לקיחת הלוואות מפוליסת IUL היא החלטה שדורשת שיקול דעת מעמיק. חשוב להבין מתי זה הזמן הנכון לנצל את האפשרות הזו, ולא לעשות זאת מבלי לתכנן מראש.

באופן כללי, כדאי לשקול לקחת הלוואה כאשר הלקוח זקוק לגישה מהירה לכסף, אך חשוב לוודא שההלוואה לא תסכן את הפוליסה עצמה. לדוגמה, אם יש צורך בכסף למימון הוצאות בלתי צפויות או השקעות, הלוואה יכולה להיות פתרון טוב.

עם זאת, יש לזכור שההלוואות נושאות ריבית, ולכן יש לתכנן את החזר ההלוואה כך שלא תגרום לירידה בערך הפוליסה או לאובדן הכיסוי הביטוחי. תכנון נכון יכול להבטיח שהלקוח ישמור על יתרונות הפוליסה גם לאחר לקיחת ההלוואה.

ההיבט השלישי: ביצועים

ביצועי פוליסת IUL תלויים במגוון גורמים, אך יש להבין כי התוצאה יכולה להיות לא צפויה. כאשר מדובר בביצועים, יש לקחת בחשבון את האפשרות שהפוליסה תספק תשואה אפסית בשנה רעה.

כשהשוק נמצא בירידה, כמו במקרה של ירידה במדד ה-S&P 500, הפוליסה עשויה לא להניב תשואה חיובית. זהו דבר שחשוב להבהיר ללקוחות, כך שהם יבינו את הסיכונים הכרוכים בהשקעה זו.

כמו כן, חשוב לציין כי גם אם הפוליסה לא מניבה תשואה, עדיין יש לשלם את עלויות הביטוח. לכן, יש להדגיש את החשיבות של ניהול נכון של הפוליסה, כדי למנוע ירידה בערך שלה.

מה קורה בשנה רעה?

בשנה רעה, כאשר השוק לא מצליח להניב תשואות חיוביות, לקוחות עשויים להרגיש דאגה לגבי ערך הפוליסה שלהם. במקרים כאלה, חשוב להסביר להם שהפוליסה עשויה להציג תשואה של אפס, אך זה לא אומר שהפוליסה לא פועלת כראוי.

אחת מהתכונות הבולטות של פוליסות IUL היא שהן מציעות הגנה מפני ירידות בשוק. במילים אחרות, אם השוק יורד, הפוליסה לא תפסיד כסף, אך גם לא תספק רווחים. זהו יתרון חשוב שצריך להיות ידוע ללקוחות.

עם זאת, יש לקחת בחשבון שהעלות של הביטוח ממשיכה לעלות, ולכן יש לנהל את הפוליסה בצורה נכונה כדי למנוע ירידה בערך שלה. יש להסביר ללקוחות את המשמעות של עלויות הביטוח בשנים קשות, וכיצד זה עשוי להשפיע על ערך הפוליסה.

הקטנת סכום הפוליסה

אחת האסטרטגיות שיכולות לשפר את ביצועי פוליסת IUL היא הקטנת סכום הפוליסה עם הזמן. זה עשוי להיראות מוזר, אך יש לכך יתרונות. כאשר הלקוח מתקרב לגיל הפרישה, עלויות הביטוח נוטות לעלות, ולכן הקטנת סכום הפוליסה יכולה לעזור לייצב את עלויות הביטוח.

באופן כללי, הקטנת סכום הפוליסה יכולה להיות חכמה, במיוחד בשנות ה-50 וה-60, כאשר עלויות הביטוח מתחילות לעלות משמעותית. זה יכול לעזור ללקוחות לשמור על ערך הפוליסה מבלי להרגיש את הלחץ הכלכלי.

כמובן, יש להסביר ללקוחות שההקטנה של סכום הפוליסה עשויה להשפיע על הכיסוי הביטוחי שלהם, ולכן יש לבצע את השינויים הללו בצורה מתוכננת ומחושבת.

סיכום ומסקנות

פוליסות IUL מציעות יתרונות רבים, אך יש לנהל אותן בזהירות. לקוחות צריכים להבין את העלויות, הסיכונים והיתרונות של פוליסות אלו, כדי לקבל החלטות מושכלות.

חשוב להדגיש את החשיבות של תשלום פרמיות בזמן, ניהול הלוואות בצורה נכונה, והבנת ביצועי הפוליסה בשוק משתנה. סוכני ביטוח צריכים להיות מוכנים להסביר את המורכבות של פוליסות IUL ולהתאים את הפתרונות לצרכים של כל לקוח.

בסופו של דבר, פוליסות IUL יכולות להיות כלי מצוין לבניית עתיד פיננסי בטוח, אם הן נמכרות ומנוהלות בצורה נכונה.